汇通财经APP讯——近期长期政府债券收益率急剧上升的现象引人关注,这不仅冲击美国,也影响着全球所有发达经济体。而这场风暴的核心正聚焦于日本:该国长期收益率的飙升幅度远超其他任何地区。以下将解析局势成因深金优配,并说明为何日本比市场想象的更接近债务危机。

政府债务使日本陷入两难困境

日本政府总债务规模目前达到GDP的240%,如此高的负债率并非新现象——早在2010年其债务占比就已高达210%。既然日本过去十多年都能勉强维持运转而未爆发危机,为何现在成为问题?

原因有二:首先,疫情后全球债务水平普遍急剧上升,导致市场对失控的财政政策容忍度大幅降低。毕竟,债务水平远低于日本的英国和法国,如今都已陷入早期债务危机的挣扎中。

其次,疫情前通胀似乎永远保持低位深金优配,意味着收益率曲线将持续处于低而平的状态——这个假设如今已被彻底推翻。

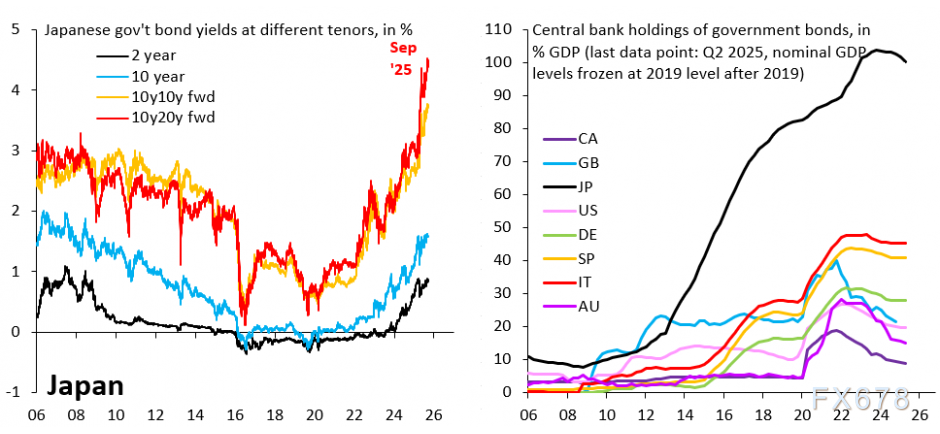

上方左图揭示了日本收益率曲线的动态变化。其中显示了两年期收益率(黑线)、十年期收益率(蓝线)、10年远期10年期收益率(橙线)以及20年远期10年期收益率(红线)。后两者是通过10年、20年和30年期政府债券收益率推导得出,反映了市场对10年及20年后10年期收益率的定价。

令人震惊的是,20年远期10年期收益率飙升的幅度——如右图所示,这部分源于日本央行正试图从其庞大的政府债务持仓中脱身。鉴于日本央行在此方面进展甚微,这一远期收益率的急剧上升尤为惊人。

或许有人认为,若央行资产负债表缩减导致收益率飙升,日本央行大可按兵不动维持现有持仓。但问题并非如此简单。近年来随着全球利率上升,日元对美元已贬值25%。日本央行面临跟进全球收益率上升的压力,唯恐日元陷入新一轮螺旋式贬值。

关键在于,异常高的政府债务使日本陷入两难困境:若坚持低利率政策,可能加剧日元贬值,导致通胀失控;若通过允许收益率进一步上升来稳定日元深金优配,则可能危及日本债务的可持续性。这种进退维谷的局面意味着,日本距离债务危机比人们想象的更近。

当然,债务危机并非不可避免。若美国陷入经济衰退,或将带动全球收益率回落,从而为日本争取时间。但归根结底,摆脱这一困局的可持续之道唯有削减开支或增加税收(或两者一同进行)。而要令日本国民接受这种方案,或许需要日本收益率进一步大幅上升,或日元更深度贬值。

美元/日元潜在影响分析

日本债务危机预期加剧,压制日元信用基础。尽管债务高企并非新问题,但全球收益率上行环境中,日本债务可持续性遭严重质疑。若市场对日债信用担忧升温,国际资本可能流出日元资产,拖累日元汇率。

日本长期收益率涨幅显著,尤其远期利率急剧上升,反映出市场对长期通胀与债务风险的重新定价。收益率攀升虽理论上可吸引资本流入、支撑日元,但目前动因主要来自债务担忧及日本央行缩表预期,反而凸显基本面脆弱性,削弱日元吸引力。

日本能否避免债务危机取决于其财政整顿进展及全球利率环境。然而,在缺乏有效财政改革的背景下,市场对债务可持续性的担忧可能持续,使日元维持弱势。美元/日元上行风险仍高于下行风险,是否突破关键点位将取决于日本央行政策抉择及全球债市动向。

北京时间9:57,美元兑日元交投于147.33/34。

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:郭建 深金优配

创元网配资提示:文章来自网络,不代表本站观点。

沪深京指数

热点资讯